¡Quiero casa propia!

Todos los que hemos tenido un crédito de largo plazo, específicamente de vivienda, observamos que principalmente durante los primeros años, el saldo de la deuda no parece disminuir, realmente lo que observamos es que, de un mes a otro, el saldo de nuestra deuda disminuye mínimamente. Esto es producto de varios factores.

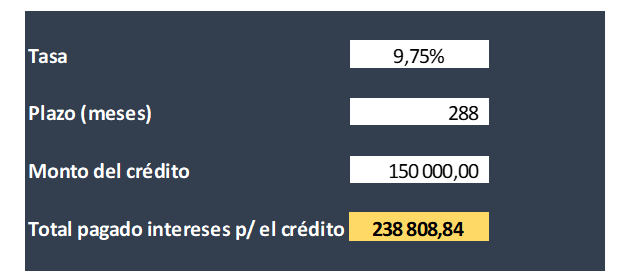

Pagando intereses los primeros años

La cuota de un crédito generalmente está compuesta de interés y amortización. Principalmente durante los primeros años del crédito y aún los años subsiguientes, el principal componente de la cuota es el interés y mínimamente amortización, entendiendo como amortización, la parte de la cuota que va disminuyendo nuestra deuda.

Entre más largo sea el plazo de un crédito, esto quiere decir que más tiempo utilizaremos el dinero del prestamista, entonces más intereses estaremos pagando por ese préstamo, o sea, el costo de ese crédito es más alto conforme mayor es el plazo de este.

Dada la lógica anterior, entre más largo sea el plazo al que se toma un crédito, este pagará una mayor cantidad de intereses. Esta situación es común en los créditos de vivienda, en donde se financia a plazos de 20 o 30 años.

Un ejemplo de crédito de vivienda

Veamos el siguiente ejemplo: Usted hace un crédito por 150 mil dólares, a una tasa de 9.75% y a un plazo de 288 meses (24 años), terminará pagando al final de los 24 años, $238.808 ¡solo en intereses!, sin contar que adicionalmente usted devolverá los 150 mil dólares prestado originalmente y otros cargos relativos a pólizas.

¿Qué significa lo anterior? Eso significa que usted, con un crédito de esta naturaleza está comprometiendo una gran cantidad de ingresos futuros, es decir ingresos que no se han ganado aún, a cuenta de la deuda que ha formalizado. ¿Puede evitar esta situación?, es la pregunta que surge.

Crédito de vivienda: No solo debe considerar la cuota

Posiblemente a usted le han dicho que el casado, casa quiere, y si es propia mejor. Nadie duda que la vivienda es un elemento fundamental para las familias, pero al igual que cualquier compra que se vaya a realizar, debe existir un plan o estrategia para adquirirla, máxime en una compra tan importante como lo es la compra de una casa.

Normalmente las personas solo ven el tema de la cuota de un crédito, y se preguntan si pueden pagarla hoy, no consideran el peso que tendrá la cuota del crédito dentro de su presupuesto, y aún con poco margen para endeudarse de ese modo, lo hacen.

Algunas personas no consideran que si tienen una emergencia, un imprevisto o incluso si la cuota de su crédito aumenta, como suele suceder, producto de las condiciones de mercado, que pueden afectar las tasas de interés, no podrán seguir haciendo el pago de su vivienda.

Muchas personas tampoco consideran los gastos relativos a una vivienda entre ellos el mantenimiento, el pago de impuestos o los posibles incrementos en las cuotas condominales cuando se vive en una modalidad de vivienda como esta.

La Impaciencia juega en su contra

Usualmente la impaciencia es mala consejera, pues se asocia a la impulsividad la cual no considera las ventajas e inconvenientes de una determinada decisión, generando consecuencias no siempre agradables, las cuales no fueron previstas al calor precisamente de la impulsividad con la que se tomó la decisión.

Puede que a usted le apetezca mucho viajar en sus próximas vacaciones que son en dos semanas, pero si lo hace, el resto del año y parte del siguiente va a tener dificultades económicas que no le permitirán hacer frente a otros gastos importantes.

Quizás sería mejor programar un ahorro a partir de ahora para hacer el viaje más adelante, de manera que pueda hacerlo sin tener dificultades en sus finanzas. Analizar las posibles consecuencias de una acción es importante para no tener arrepentimientos futuros por esas acciones.

Conozca su verdadera capacidad de pago

Para el caso de la compra de una vivienda el razonamiento anterior es más que válido. Cuando piense en comprar una casa, usted no sólo debe valorar si cumple las condiciones mínimas que el banco le pide, usted debe valorar si cumpliendo esas condiciones mínimas, usted puede cubrir otros compromisos que son importantes para su núcleo familiar, y qué sacrificios deberá realizar.

Piense que a una institución financiera le interesa que usted le pague, pero ellos no saben si su hijo necesita un tratamiento de ortodoncia, o si su hija requiere un tratamiento para su asma, o si usted necesita cambiar su vehículo que es una de sus herramientas de trabajo.

En general usted debe saber cómo le impactará la cuota del crédito con relación a sus gastos habituales, y a cualquier emergencia que usted pueda tener, porque las emergencias y eventualidades generalmente son onerosas y son parte del diario vivir.

Cuantas personas pierden sus hogares porque “a medio camino”, se dan cuenta de que variaciones ya sean mínimas o importantes en su situación financiera, hacen que sus ingresos no sean suficiente para seguir cubriendo la cuota ante las nuevas condiciones como pueden ser un cónyuge desempleado, una enfermedad de alguno de ellos, una variación en la tasa de interés, etc.

El ahorro

El ahorro tiene una relación inversamente proporcional a la deuda, esto quiere decir que, a mayor ahorro, una persona tiene menos endeudamiento, porque tiene recursos propios que aportar en cualquier compra, contrario a una persona que debe pedir todo el dinero prestado.

Piense en lo que se indicó al inicio de este artículo, los primeros años durante los cuales se atiende un crédito, especialmente de largo plazo, usted básicamente paga intereses, por eso intuitivamente usted puede estar seguro de que entre menos dinero tenga que pedir prestado, posiblemente también requerirá menos tiempo para pagar el crédito y pagará menos intereses.

Pues bien, estas deducciones son correctas.

No todo lo que brilla es oro

El hecho de que a usted una institución financiera le diga que puede tener su casa aportando usted solo un 10% de su valor y que ellos le financian el restante 90%, aun cuando usted pueda pagar hoy la cuota de ese crédito, no significa que necesariamente eso sea lo más conveniente para usted.

Qué tal si usted espera un tiempo, alquila una casa modesta, paga puntual su renta y cuida la casa dada en alquiler. Créame que cualquier persona en su sano juicio prefiere un inquilino con esas características, que la incertidumbre de alquilarle a alguien nuevo. De esta forma usted podrá negociar con el dueño incrementos anuales razonables en el alquiler, mientras ahorra un monto importante en el tiempo, que le permitirá pedir menos crédito para comprar su casa nueva.

Las instituciones financieras le proveen opciones de ahorro bajo un esquema de interés compuesto, que le permite en unos años, acumular una prima robusta para que usted puede aportar a la compra de su vivienda, de esta forma usted se endeuda menos, compromete menos sus ingresos futuros, y paga mucho menos intereses en el tiempo.

Ventajas de una espera activa antes de solicitar su crédito de vivienda

De hecho, si usted considera que hoy puede pagar su cuota del crédito de vivienda, es una buena señal que significa que usted podría esperar un tiempo más y acumular un ahorro que le brinde las siguientes ventajas:

- Iniciar el proceso para tener una vivienda con una obligación consigo mismo y no con el banco.

- Mientras que con una hipoteca al inicio usted paga básicamente intereses por su préstamo, con esta estrategia desde el inicio usted genera capital para endeudarse menos en el futuro.

- En algunos casos, cuando se trata de un proyecto constructivo, el ahorro acumulado le permite obtener ventajas en la negociación de una vivienda, por poder pagar una prima más alta por la casa, o por poder pagar esa prima de contado.

- El monto acumulado en el ahorro le permite optar por un plazo más corto, un crédito más reducido y pagar un monto mucho menor de intereses en el tiempo.

- Finalmente usted logra comprometer una menor cantidad de ingresos futuros.

La estrategia desarrollada en mi video curso Cómo organizar mis finanzas un paso a la vez le mostrará esta estrategia etapa por etapa, de forma que usted la comprenda, la ponga en práctica y se sorprenda con los beneficios de esta.

Reflexión

Un buen ahorro, o prima, como se le conoce en algunos países, nos asegura no ser esclavos de un crédito por un largo período de tiempo. El financiamiento al 100% de una solución de vivienda, hará que usted pague el monto financiado hasta tres veces en un plazo que puede extenderse hasta 30 años (de su vida). La paciencia es buena consejera. Considere los puntos acá expuestos y medítelos, al final de cuentas el financiamiento de una vivienda es cosa seria y compromete ingresos que aún no ha ganado.

Si cree que esta información puede ser útil para su familia y amigos, ¡Compártala!

Juntos, podemos construir un mundo más informado y conectado

¡Suscríbase al blog!

OTROS MATERIALES DE ESTE AUTOR EN LA PLATAFORMA EDUCATIVA HOTMART

Gerardo Calvo

Gerardo Calvo es Licenciado en Administración de Negocios con énfasis en Finanzas de la Universidad de Costa Rica. Posee una maestría en Gerencia de Proyectos de la Universidad Estatal a Distancia en Costa Rica. Es egresado del curso “Formación de Agentes Corredores de Bolsa”, (INDECAB) y egresado del curso para Asesores de Fondos de Inversión de la Cámara Nacional de Sociedades de Fondos de Inversión de Costa Rica. Se ha desempeñado como Ejecutivo de Fondos de Ahorro y Pensión en dos operadoras de pensiones. También se ha desempeñado como Ejecutivo de Banca Corporativa y fue miembro de una Comisión de Crédito en la banca pública de su país. Cuenta con una trayectoria de 23 años en entidades financieras.

3 RAZONES PARA NO ENDEUDARSE EN UNA MONEDA DIFERENTE A LA QUE RECIBE SUS INGRESOS

En Costa Rica, el consejo que sabiamente han brindado las autoridades económicas y personas avezada

Cómo manejar mis prestaciones laborales mientras consigo nuevos ingresos

Supongamos que su amiga Karla, ha laborado durante algunos años en una empresa, por alguna razón e

¿Por qué mis finanzas personales deben considerar los seguros como parte de mi estrategia financiera ?

Ciertamente, las finanzas personales deben considerar los seguros como parte de la estrategia financ