¿Por qué tener inteligencia emocional, protege sus finanzas?

Primero que nada, definamos inteligencia emocional. Según el libro de Daniel Goleman «Inteligencia emocional ” esta inteligencia es básicamente un conjunto de cinco habilidades o competencias necesarias para una vida equilibrada las cuales son:

1. El conocimiento de las propias emociones

2. La capacidad de controlar las emociones

3. La capacidad de motivarse uno mismo.

4. El reconocimiento de las emociones ajenas

5. El control de las relaciones.

¿Y que tiene todo esto que ver con las finanzas? Pues todo, ya que se sabe que mucho de lo que motiva las compras y las decisiones financieras, inclusive los grandes movimientos bursátiles dentro del mundo del trading obedecen a factores emocionales, entonces definitivamente es importante tener inteligencia emocional, ¿y en qué sentido, se preguntará usted?

Si bien todas las competencias de la inteligencia emocional son importantes, para mantener un sano equilibrio en la vida, en el caso específico de las finanzas personales, podemos decir que las tres primeras competencias merecen especial atención, pues influyen directamente y en gran parte, sobre nuestras decisiones de compra y estilo de vida.

Sobre el conocimiento de nuestras propias emociones

Indica el referido libro de Goleman que: “Las personas que tienen una mayor certeza de sus emociones suelen dirigir mejor sus vidas, ya que tienen un conocimiento seguro de cuáles son sus sentimientos reales…”

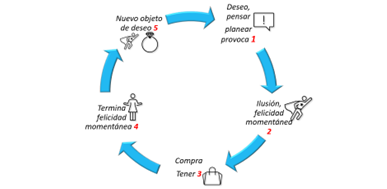

Recordaremos del artículo de nuestro blog: El ropero de Raquel, o la efímera satisfacción de la compra impulsiva , que este tipo de compras (las impulsivas), se gestan en un ciclo que confabula contra nuestra economía de la siguiente manera:

Creemos que una compra determinada nos proporcionará felicidad, sin embargo, si estamos conscientes de nuestras emociones, sabremos que una compra (la adquisición de algo), no cubrirá nuestros verdaderos vacíos y que, por consiguiente, la compra por ejemplo de ese nuevo “outfit”, no arreglará los problemas verdaderos, o sentimientos negativos que deseamos alivianar con esa compra.

El círculo vicioso de la compra impulsiva nos muestra como esta, actúa como paliativo para subsanar momentáneamente los verdaderos “conflictos”.

Es por lo anterior que si usted conoce sus sentimientos, sus debilidades y no teme afrontarlos, sabrá que una compra no aliviará su carga y menos de forma permanente, por lo tanto, no será inducido a comprar, o a caer en otras formas de “evasión” para aplacar esos sentimientos, porque estará enfocado en buscar soluciones a esos problemas y no a buscar paliativos para aplacarlos.

Sobre la capacidad de controlar las emociones

Todos los estados de ánimos son naturales según las circunstancias en las que se encuentre una persona, sin embargo, estar sometido a los estados de ánimo puede ser contraproducente, el enojo o la apatía son emociones comunes en ciertas circunstancias, pero cuando se vuelven, recurrentes o extremas pueden llevar a situaciones muy peligrosas como el homicidio y o la depresión, considere el caso de un actor recientemente condenado a prisión por golpear mortalmente a un hombre por un altercado de tránsito, el enojo de esta persona determinó el desenlace de los acontecimientos.

Otro tipo de emoción, como la ansiedad, puede llevar a una persona a endeudarse torpemente para dar rienda suelta a un nivel de consumo que no puede ser cubierto por sus ingresos, y no siendo capaz de frenar su deseo por aquello que no puede obtener de forma inmediata, recurre a préstamos o tarjetas de crédito en lugar de esperar a constituir un ahorro para lograr sus objetivos.

En la práctica encontramos personas que se endeudan por un teléfono celular, por la compra de un video juego, o por cambiar un vehículo por una cuestión de “estatus”, el no controlar sus emocioneslos obliga a tomar decisiones sin pensar, sin estrategia, sin ruta, sin priorizar.

Controlar las emociones se convierte entonces en una forma de evitar el desgaste psicológico, brinda seguridad, pues nos da la sensación de dominar las situaciones y permite tomar mejores decisiones en cualquier ámbito, el financiero incluido.

Sobre la capacidad de motivarse uno mismo

Mantener objetivos y enfocarse en ellos, ayuda a nuestra motivación, y a no tomar decisiones precipitadas sobre compras, proyectos, endeudamiento o el destino de nuestros ingresos, también sirve como contención para frenar la impulsividad y también para desarrollar la capacidad de demorar la gratificación y aplacar la ansiedad, esto porque estamos comprometidos con nuestras metas.

Piense en una persona cuyo objetivo y enfoque está en tener una panadería, esta persona enfocada en tener ese negocio, pensará en ahorrar dinero para comprar algunas cosas básicas para empezar su empresa, como por ejemplo la compra de un horno, en ese momento no pensará en comprar un vehículo para uso personal, a lo sumo pensará en un vehículo para repartir su producto, pues esto le facilitará las entregas y le permitirá generar más clientes por el servicio de entrega a domicilio.

Esta persona está motivada con su negocio, sabe que en el mediano o largo plazo una vez que haga todas las inversiones necesarias, postergando su satisfacción personal hoy, podrá en un futuro, tener los recursos suficientes para gratificarse con el fruto de los recursos generados por su negocio. Esta persona sabe que hoy, está construyendo una fuente de recursos estables para el futuro y esto lo motiva.

Cuantas personas saquean un buen negocio, utilizándolo como caja chica personal, sin hacer la división entre lo que es del negocio y lo que se debe manejar como ingreso personal. De esta forma acaban con la empresa en pocos años, sin darle la oportunidad de madurar y de crecer, sustituyendo la reinversión en el negocio, por gastos personales sin control.

Reflexión:

Si usted conoce sus emociones, las controla y tiene la capacidad de ponerse metas que lo motiven, es casi seguro que usted podrá mantener entre otras cosas, unas finanzas sanas, pues podrá priorizar sus gastos, planificar sus ahorros, invertir en bienes productivos y controlar su endeudamiento.

OTROS MATERIALES DE ESTE AUTOR EN LA PLATAFORMA EDUCATIVA HOTMART

Gerardo Calvo

Gerardo Calvo es Licenciado en Administración de Negocios con énfasis en Finanzas de la Universidad de Costa Rica. Posee una maestría en Gerencia de Proyectos de la Universidad Estatal a Distancia en Costa Rica. Es egresado del curso “Formación de Agentes Corredores de Bolsa”, (INDECAB) y egresado del curso para Asesores de Fondos de Inversión de la Cámara Nacional de Sociedades de Fondos de Inversión de Costa Rica. Se ha desempeñado como Ejecutivo de Fondos de Ahorro y Pensión en dos operadoras de pensiones. También se ha desempeñado como Ejecutivo de Banca Corporativa y fue miembro de una Comisión de Crédito en la banca pública de su país. Cuenta con una trayectoria de 23 años en entidades financieras.

El valor emocional del gasto

Priorizar hacia donde debo dirigir mi dinero parece fácil, pero no lo es, si así fuera todos tendr

¿Tacañería o mentalidad de ahorro?

Es importante entender, qué es la mentalidad de ahorro y qué es la tacañería, estos dos concepto

Cómo seguir un presupuesto

De seguro cuando hablamos de gastos y pensamos en los propios, habrá personas a las que se les baja