¿Por qué necesito un fondo de emergencia?

La necesidad del fondo de emergencia

En primera instancia debemos definir que es un fondo de emergencia y por qué es bueno tenerlo.

Un fondo de emergencia es un ahorro que nos servirá para afrontar situaciones imprevistas y que nos evitará endeudarnos, es decir comprometer ingresos futuros que aún no hemos ganado.

- Como cualquier persona, estamos expuestos a imprevistos, es decir a gastos que no teníamos previstos y que, aunque podrían no ser recurrentes, lo cierto es que cuando acontecen pueden ponernos en aprietos económicos.

- Normalmente una persona que no cuenta con un fondo de emergencia tendrá que recurrir al endeudamiento, si no se tienen recursos disponibles para afrontar ese imprevisto.

Una reparación urgente ya sea en una casa o un vehículo, una oportunidad de estudio o capacitación, el desempleo inclusive, pueden tener ese carácter urgente y sorpresivo, y si no se cuenta con un ahorro para afrontarlo en ese momento, se tendrá que recurrir a un endeudamiento.

- Una persona que no ahorra generalmente está acostumbrada a pedir crédito para adquirir las cosas, por lo que quizás, ya esté endeudada y su disponibilidad de efectivo podría no ser óptima para un nuevo endeudamiento, en caso de tener que atender una emergencia.

También una nueva deuda, podría dejar a esa persona con poco disponible para hacerle frente a sus obligaciones corrientes.

¿De cuánto debería ser mi fondo de emergencia?

El fondo de emergencia apropiado se considera entre 3 a 6 meses de gastos y el monto obviamente va a depender del estilo de vida y los ingresos de quien lo constituye.

Ese monto debe ser repuesto cada vez que se utiliza. Este fondo se constituye poco a poco en el tiempo, si usted cree que esto es imposible o ilusorio, créame que no es así.

Cualquiera puede constituir este fondo, si bien no se crea de la noche a la mañana, es posible y necesario hacerlo.

¿Cómo puedo constituir el fondo de emergencia?

Para constituir este fondo, usted debe hacer del ahorro un hábito y esto se logra utilizando ciertas técnicas que se explican en detalle en mi video curso sobre educación financiera, y que consisten en fijar metas semanales, quincenales o mensuales según sea la periodicidad de sus ingresos.

Lo sugerido es ahorrar al menos un 10% de sus ingresos mensuales hasta alcanzar el monto acumulado que equivalga de 3 a 6 meses de gastos. Debe considerar que dicho monto deberá reponerlo cada vez que lo utilice como ya se indicó previamente.

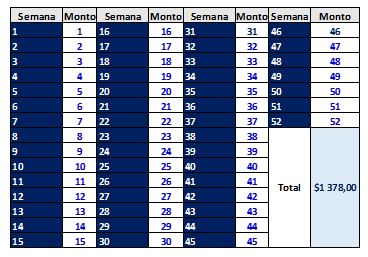

A continuación, le presento solo una de las posibles formas de construir el hábito de ahorro y que también puede ser retadora. Con esta forma de ahorro puede ahorrar un mínimo de $1.378 en un año si es disciplinado.

Métodos simples para fomentar el ahorro

El método consiste en ahorrar de forma semanal un monto equivalente al número de la semana en la que se encuentre, como se demuestra en el cuadro que le presento seguidamente. En la semana uno del año, se ahorra un dólar como mínimo, en la semana dos, dos dólares y así sucesivamente, hasta la semana cincuenta y dos.

Este método permite fijar un objetivo semanal, en el cual usted se enfoca, ese objetivo es bajo al inicio, y va incrementándose hasta llegar a un máximo de ahorro semanal, equivalente a cincuenta y dos dólares en la última semana, o sea, en la semana número cincuenta y dos, como se muestra a continuación.

También puede hacer el mismo método al revés, es decir empezar a ahorrar $52 dólares la primera semana e ir bajando un dólar cada semana, hasta llegar a la semana cincuenta y dos, en la que sólo ahorrará un dólar.

Tenga en consideración que para enfocarse en el ahorro, posiblemente debe hacer algunos sacrificios como gastar menos en ciertos rubros, para ello el presupuesto es una buena guía para saber dónde “meter la tijera” para recortar gastos.

El objetivo o meta del ahorro debe tener nombre

Tenga en mente siempre un objetivo para el ahorro, ya que, si no lo tiene, como digo en uno de mis libros: “El ahorro servirá para todo, y para nada”.

Para todo, porque posiblemente disponga de el para satisfacer cualquier capricho que se le presente, y para nada, porque si lo usa para todo, cuando realmente lo necesite, no lo tendrá disponible para esa emergencia que usted necesita solventar.

¿Puede usted hacer lo anterior?, es decir, guardar un poco de sus ingresos con el fin de constituir un fondo de emergencia, ¡Claro que SÍ! Empiece ahora y verá que en poco tiempo creará el hábito y posiblemente sus ganas de incrementar su ahorro. Así podrá iniciar su fondo de emergencia y además su fondo de largo plazo del que hablaremos en otro artículo de mi blog.

¿Qué cuidados debemos tener con el fondo de emergencia?

Estos fondos deberán esta colocados en cuentas a la vista (sin restricción de retiro), que faciliten el adecuado acceso a ellos, sin embargo, precisamente por la disponibilidad que deben tener estos fondos y por el objetivo propuesto, es que no debemos recurrir a ellos para cosas que no tienen que ver con su fin principal.

Estos fondos tampoco deben ser invertidos a largo plazo, ni en instrumentos que penalicen su retiro en determinado horizonte de tiempo, pues enfatizo que su objetivo es que estén disponibles para emergencias.

Acá no estamos hablando de instrumentos de inversión muy sofisticados, ni de fondos de retiro, ni de instrumentos a plazo, ni de otro tipo de instrumentos más especulativos, estamos hablando de fondos a los que se pueda recurrir para cualquier emergencia.

Justamente el carácter de urgente de la situación es lo que define la disponibilidad inmediata de los recursos.

Reflexión

Al final usted decide si cuenta con un fondo de emergencia para atender cualquier vicisitud que se le presente, o si llegado el momento, corre a buscar un posible acreedor, y se somete en ese momento a las condiciones que le impongan, sean estas justas o no.

Si cree que esta información puede ser útil para su familia y amigos,

¡Compártala!

Juntos, podemos construir un mundo más informado y conectado.

¡Suscríbase al blog!

OTROS MATERIALES DE ESTE AUTOR EN LA PLATAFORMA EDUCATIVA HOTMART

Gerardo Calvo

Gerardo Calvo es Licenciado en Administración de Negocios con énfasis en Finanzas de la Universidad de Costa Rica. Posee una maestría en Gerencia de Proyectos de la Universidad Estatal a Distancia en Costa Rica. Es egresado del curso “Formación de Agentes Corredores de Bolsa”, (INDECAB) y egresado del curso para Asesores de Fondos de Inversión de la Cámara Nacional de Sociedades de Fondos de Inversión de Costa Rica. Se ha desempeñado como Ejecutivo de Fondos de Ahorro y Pensión en dos operadoras de pensiones. También se ha desempeñado como Ejecutivo de Banca Corporativa y fue miembro de una Comisión de Crédito en la banca pública de su país. Cuenta con una trayectoria de 23 años en entidades financieras.

¡NO PUEDO AHORRAR!

María es madre soltera de dos adolescentes, ambos colegiales. Ella lleva doce años de laborar para

Cómo seguir un presupuesto

De seguro cuando hablamos de gastos y pensamos en los propios, habrá personas a las que se les baja

3 RAZONES PARA NO ENDEUDARSE EN UNA MONEDA DIFERENTE A LA QUE RECIBE SUS INGRESOS

En Costa Rica, el consejo que sabiamente han brindado las autoridades económicas y personas avezada