¡Juventud divino ahorro!

Se ha puesto a pensar usted cuanto pudo haber ahorrado, si hubiera empezado a hacerlo desde que tuvo su primer salario. Se ha cuestionado cuánto dinero ha pasado por sus manos desde que labora.

El problema es que nadie nos educa desde jóvenes, para comprender el poder del ahorro, posiblemente sus padres no lo hacían, quizás ellos sentían que a penas les daba el ingreso para cubrir sus gastos, por ello no le enseñaron, lo que no conocían.

Es probable que usted haya repetido patrones financieros que aprendió en su infancia, y que casualmente no incluían el ahorro y por lo tanto usted no se ha concientizado al respecto. Tal vez usted hubiera querido que le enseñaran esto desde hace mucho tiempo, y piensa que hoy, su situación sería diferente de haber tenido este conocimiento.

Actualmente, existe mucha información sobre el ahorro, y es posible que usted quiera enseñar a sus hijos sobre el tema, considere que ellos tienen una ventaja importante, son jóvenes posiblemente con una larga vida por delante.

Ahorro y juventud el dúo dinámico

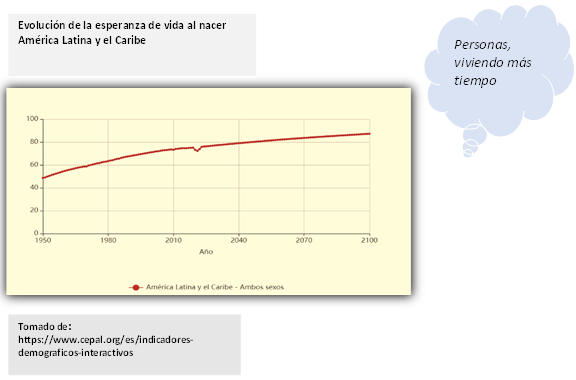

El siguiente cuadro tomado de la página de la CEPAL, muestra la esperanza de vida en América Latina y el Caribe para hombres y mujeres, en función del año de nacimiento de las personas. A partir de este cuadro es fácil concluir que conforme pasan los años, las personas más jóvenes tienen una mayor esperanza de vida, lo que obliga a pensar en su futuro a largo plazo.

Son los jóvenes, sin lugar a duda, los que hoy día podrán potenciar los beneficios del ahorro, simplemente por el hecho de ser jóvenes, y tener más tiempo para ahorrar, pero es claro que, si no tienen una mínima formación en el tema, no podrán aprovechar las ventajas que su juventud les brinda.

Cuando empezar el ahorro

Quienes empiezan jóvenes a ahorrar, posiblemente se puedan retirar jóvenes a disfrutar de su ahorro, lo que sucede, es que normalmente es en la vejez, o “adentrada en años”, que una persona piensa en el ahorro como una buena opción para llegar a “tener algo en el futuro”.

Sin embargo, cuando esto sucede, ya ha pasado un tiempo valioso, en el cual se podrían haber aprovechado los mejores años, para conformar un ahorro sólido y eso sucede generalmente por falta de educación financiera, de ahí, que es importante que se eduque usted, y que eduque a sus hijos o nietos para el futuro.

¿Que pasa con los sistemas de pensión?

Actualmente los sistemas de pensión no son la forma más holgada financieramente hablando para retirarse en el largo plazo.

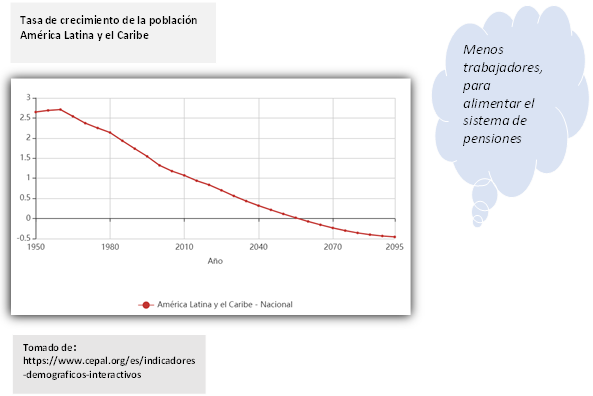

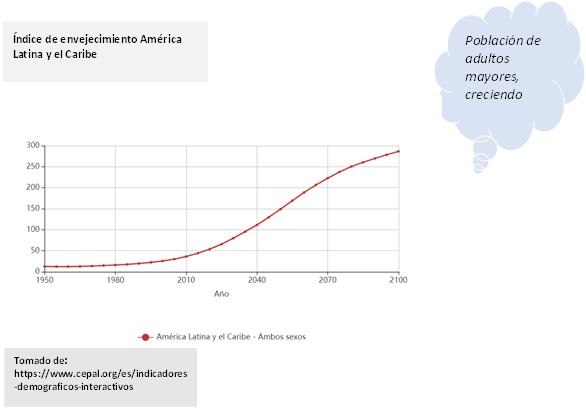

La realidad es que los regímenes de pensiones tienen un futuro incierto, porque la esperanza de vida aumenta, el crecimiento de la población decae, el índice de envejecimiento crece.

En cristiano esto quiere decir que: Cada vez hay más adultos mayores, que viven más tiempo y, menos gente trabajando para aportar al sistema pensiones. Por lo tanto, quienes cifran sus esperanzas en una posible pensión, están dejando su futuro al azar, tal y como lo muestran los siguientes gráficos tomados de la página de la CEPAL.

La situación descrita, debe inducirnos a una gestión activa y no pasiva en el tema de nuestros ingresos futuros.

Recuerde que una atención médica de calidad, disfrutar del tiempo de ocio y una vida digna en la vejez, debería ser el objetivo de cualquiera, por eso el tema del ahorro e inversión se vuelven importantes.

Interés: Un buen aliado del tiempo y del ahorro

Hemos hablado de la juventud como un potenciador del ahorro, porque entre más joven una persona empieza a ahorrar, de una mayor cantidad de dinero podrá disponer en el futuro, pero algo que potencia aún más el ahorro, es el interés que nos deberán pagar por ese ahorro.

La tasa de interés es el pago que nos brinda un banco o una institución financiera, por dejar de utilizar nuestro dinero hoy, y prestárselo a esa institución. Esto quiere decir que, aparte del crecimiento que tiene su dinero por sus recurrentes aportes, además ese dinero crecerá producto de ese pago que se recibe de intereses.

Pensemos en un ahorro capitalizable mensualmente, como los que ofrecen algunas instituciones a ciertos plazos (una de las formas más simples de ahorro).

El interés capitalizable, supone que el interés generado por su dinero se sumará a los ahorros que se vayan acumulando mes a mes, aumentando la base sobre la que se calculan los intereses para el mes siguiente, hasta el día del vencimiento, fecha en la que usted recibe el monto acumulado, producto de sus aportes más los intereses que generaron esos aportes.

¿Cómo funciona en la práctica el interés capitalizable?

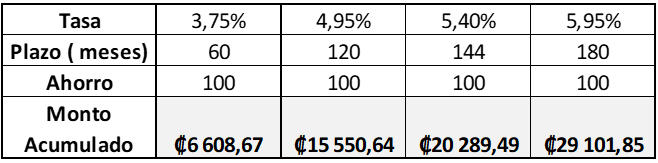

Para ejemplificar el concepto del interés, veamos un ejemplo de ahorro de $100.00 mensuales, con capitalización mensual a diferentes plazos y tasas de interés. Normalmente, los intereses pueden variar de un mes a otro excepto cuando la institución financiera ofrece un interés fijo. Para el ejemplo se asume un interés promedio, durante todo el plazo de la inversión, para cada caso.

Como puede ver, el interés genera un crecimiento importante del ahorro producto de la capitalización de los intereses. Por ejemplo, el ahorro a 144 meses sin interés hubiera generado un monto total de $14.400 = (100*144), pero los intereses incrementaron ese monto a $20, 289.

El ahorro a 180 meses sin interés hubiera generado un total de $18.000 = (100*180), pero los intereses incrementaron ese monto a $29, 101.

El ahorro es un buen primer paso para forjar un patrimonio, pero la inversión, es el segundo paso, próximamente comentaremos al respecto.

Reflexión

Considere los datos que revisamos de la CEPAL, esto a lo que apunta, es a que hoy en día, una verdadera educación integral, incluye educación financiera sí o sí, en este sentido gestionar correctamente nuestros ingresos actuales, no es un tema menor y requiere atención, de cara a su futuro y al de sus hijos.

Si cree que esta información puede ser útil para su familia y amigos,

¡Compártala! Juntos, podemos construir un mundo más informado y conectado.

¡Suscríbase al blog!

OTROS MATERIALES DE ESTE AUTOR EN LA PLATAFORMA EDUCATIVA HOTMART

Gerardo Calvo

Gerardo Calvo es Licenciado en Administración de Negocios con énfasis en Finanzas de la Universidad de Costa Rica. Posee una maestría en Gerencia de Proyectos de la Universidad Estatal a Distancia en Costa Rica. Es egresado del curso “Formación de Agentes Corredores de Bolsa”, (INDECAB) y egresado del curso para Asesores de Fondos de Inversión de la Cámara Nacional de Sociedades de Fondos de Inversión de Costa Rica. Se ha desempeñado como Ejecutivo de Fondos de Ahorro y Pensión en dos operadoras de pensiones. También se ha desempeñado como Ejecutivo de Banca Corporativa y fue miembro de una Comisión de Crédito en la banca pública de su país. Cuenta con una trayectoria de 23 años en entidades financieras.

¿Tacañería o mentalidad de ahorro?

Es importante entender, qué es la mentalidad de ahorro y qué es la tacañería, estos dos concepto

¿Por qué mis finanzas personales deben considerar los seguros como parte de mi estrategia financiera ?

Ciertamente, las finanzas personales deben considerar los seguros como parte de la estrategia financ

¿Por qué el ahorro primero?

De seguro tomos hemos escuchado la frase “No llego a fin de mes”, o peor aún, ¡La hemos vivido