El valor emocional del gasto

Priorizar hacia donde debo dirigir mi dinero parece fácil, pero no lo es, si así fuera todos tendríamos finanzas sanas y la realidad dista mucho de eso.

Los gastos se priorizan justamente por las consecuencias que puede causar no atender debidamente ciertos gastos y excedernos en otros. Esas consecuencias a las que nos referimos van a repercutir necesariamente en nuestras emociones, esas emociones están determinadas por buenas o malas experiencias.

Actualmente en el mundo del marketing se habla de la experiencia del cliente, y es justamente porque todos somos impactados por buenas o malas experiencias y queremos aumentar las buenas y minimizar las malas. Las experiencias generan un recuerdo, sea positivo o negativo.

Si nos enfocamos en nuestras finanzas, los gastos son uno de los aspectos de la vida que más impactan nuestras emociones, es decir tienen un alto valor emocional, para bien o para mal. Lograr controlar y priorizar los gastos es fundamental para evitar un impacto negativo en nuestro ánimo.

Poder cubrir los gastos o no, influye en cómo nos sentimos. Un padre que no puede cubrir los gastos básicos de su hijo no se sentirá animado sabiendo que este tiene necesidades que no se pueden cubrir.

Incluso los deseos de los hijos, que no necesariamente son una necesidad, pueden hacer que un padre de familia se sienta mal por no poder cumplirlos, me refiero a la compra de un video juego, un teléfono celular, determinado tipo ropa, etc.

Valor emocional de los gastos prioritarios

Los gastos prioritarios son gastos que cubren necesidades básicas del hogar, por eso son prioritarios, entre estos encontramos los gastos tales como vivienda, alimentación, servicios, educación, medicinas, transporte, atención de deudas (de haberlas), etc.

Se da por sentado que, en el seno familiar, se cubren al menos estas necesidades, su cobertura es lo mínimo que una familia espera cubrir para tener una buena convivencia en el hogar, de ahí su clasificación como “prioritarios”

De no atenderse estos gastos, se pueden generar problemas familiares, laborales (embargos), pérdida de bienes, suspensión de servicios básicos, cobros judiciales, entre otros y todo esto genera problemas de salud física y mental, estrés y las personas se sienten agobiadas y decaídas y se deterioran las relaciones al interior del hogar, principalmente las relaciones de pareja.

El valor emocional de estos gastos es alto, no cubrirlos tiene graves consecuencias por lo tanto debemos estar claros de que gastar más allá de nuestras posibilidades, puede provocar que estos gastos no se puedan cubrir con las consecuencias indicadas.

Valor emocional de los gastos de ocio

Los gastos de ocio son necesarios para una vida sana y feliz porque nos ayudan a hacer una higiene mental, a despejarnos y de esta forma contribuyen a nuestra salud física.

En estas actividades un poco de creatividad, control y equilibrio pueden ayudar a que las personas disfruten la vida sin necesidad de gastar de más.

Si nos excedemos en este tipo de gasto, pueda ser que no se atiendan debidamente los gastos prioritarios con las consecuencias indicadas, por lo tanto, es necesario controlarlos, ponerles un límite.

No todas las actividades de ocio necesariamente conllevan un gasto elevado. El deporte, los clubes de diversas actividades, son formas de despejarse y de compartir con otras personas sin necesidad de gastar de más.

Valor emocional de los gastos derivados de las emergencias

Los gastos derivados de las emergencias como pueden ser las reparaciones necesarias de una casa o de un vehículo, los accidentes o enfermedades entre otros, suelen ser onerosos, surgen en cualquier momento y por su naturaleza son inoportunos y tienen un alto impacto emocional.

Si no hay ahorro o seguros para atenderlos, suelen convertirse en un generador de deuda y un desbalanceo para atender los gastos prioritarios, en resumen, estos gastos nos pueden poner a prueba en circunstancias complicadas, por lo tanto, no estar preparados para ellos puede tener un alto valor emocional.

Valor emocional de los gastos superfluos o de la compra impulsiva

Estos gastos son totalmente emocionales, usualmente se dan por un impulso provocado por la sensación de placer al comprar o adquirir algo que nos producirá un placer efímero y que de momento ofrece un paliativo para evadir ciertas realidades como se explica en mi artículo El ropero de Raquel o la efímera satisfacción de la compra impulsiva.

Es quizás el gasto más peligroso, cuando el rasgo de personalidad predominante de alguien es la impulsividad, porque este rasgo tiende a incrementar el nivel de deuda en corto tiempo, comprometiendo la salud financiera de las personas.

¿Entonces, existe algún método que me ayude a lidiar con los gastos de manera efectiva?

Existen algunos métodos que proponen asignar un porcentaje de los ingresos a cada necesidad o gasto. Un método que se hizo popular, es el propuesto por el escritor del libro Los Secretos de la Mente Millonaria T. Harv Eker , este autor propone una distribución en función de las necesidades que todos tenemos, así que vale la pena que usted lo conozca.

Como cualquier método habrá personas que lo encuentren fácil y otros difícil según su nivel de compromisos actuales, sin embargo, en la práctica el método les ha dado resultados a muchas personas alrededor del mundo.

Los fundamentos del método

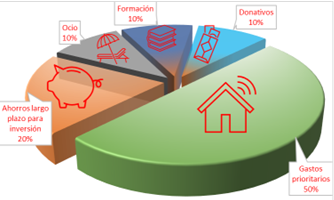

El método supone que usted debe gastar el 50% de su ingreso en los gastos básicos o prioritarios y que estos son los que demandarán la mayor cantidad del ingreso. El restante 50% de los ingresos debería dividirse en 4 apartados conformado de la siguiente manera.

20% del ingreso debe ser ahorrado para invertir en activos que generen ingresos en el largo plazo (alquileres, títulos valores, entre otros). También de este porcentaje, se debe hacer frente a las eventualidades que se presenten tales como emergencias o necesidades que surgen de improvisto.

10% para gastos de ocio o actividades recreativas.

10% para actividades de capacitación. En el tanto usted se capacite en la actividad que usted desarrolla para ganarse la vida, la capacitación permanente le permitirá desarrollar nuevas habilidades que le permitirán ganar más a futuro y por lo tanto mejorar sus ingresos.

10% para donaciones. La justificación de este rubro es la creencia espiritual que dando se recibe, y si usted ayuda a otros, el Universo le retribuirá por sus buenas acciones.

Conclusiones del método

Al margen de que usted esté de acuerdo o no, con esta distribución, o solo lo esté parcialmente, de este método podemos rescatar las siguientes ideas.

- Usted debe administrar sus recursos, no debe dejar a la libre el gasto, este debe controlarse.

- La mayor parte del gasto debe dedicarse a solventar sus gastos prioritarios.

- El ahorro siempre debe ser tomado en cuenta en cualquier distribución de los ingresos que usted haga (lo he repetido mucho en otros artículos).

- Mejorar sus habilidades para ganarse la vida, puede hacer que usted se cotice mejor en un mercado laboral en constante cambio, si se queda atrás, podría ser menos apetecido como trabajador o emprendedor y esto afectaría sus ingresos.

- El porcentaje para donaciones es un rubro que cada uno deberá analizar de acuerdo con sus creencias y situación.

- Como se indicó anteriormente el rubro para actividades de ocio también es importante, pero no puede ser el principal.

Reflexión

Debe tener presente, que del uso que se le dé a su dinero, también dependerá en gran medida su felicidad y la de los suyos, puesto que dependiendo de las necesidades que cubra o deje de cubrir esto impactará su salud física y mental.

Lo importante es que administre su ingreso y que sepa a donde va cada centavo que gana para poder corregir, si es que el caso lo amerita.

OTROS MATERIALES DE ESTE AUTOR EN LA PLATAFORMA EDUCATIVA HOTMART

Gerardo Calvo

Gerardo Calvo es Licenciado en Administración de Negocios con énfasis en Finanzas de la Universidad de Costa Rica. Posee una maestría en Gerencia de Proyectos de la Universidad Estatal a Distancia en Costa Rica. Es egresado del curso “Formación de Agentes Corredores de Bolsa”, (INDECAB) y egresado del curso para Asesores de Fondos de Inversión de la Cámara Nacional de Sociedades de Fondos de Inversión de Costa Rica. Se ha desempeñado como Ejecutivo de Fondos de Ahorro y Pensión en dos operadoras de pensiones. También se ha desempeñado como Ejecutivo de Banca Corporativa y fue miembro de una Comisión de Crédito en la banca pública de su país. Cuenta con una trayectoria de 23 años en entidades financieras.

¿Por qué tener inteligencia emocional, protege sus finanzas?

Primero que nada, definamos inteligencia emocional. Según el libro de Daniel Goleman «Inteligencia

Cómo hacer un presupuesto

En el artículo: De los gastos, los ingresos y el presupuesto, se habló sobre los beneficios del pr

¿Por qué cuidar su salud, es cuidar sus finanzas?

Gastritis, colitis, diabetes, presión alta, depresión, enfermedades cardiovasculares entre otros,