¡Ahorro versus deuda! Las dos caras de una moneda

Ambos ahorro o endeudamiento son dos posibles formas de adquirir las cosas que necesitamos. No sería justo decir que una forma es buena y la otra mala, ambas se deben aplicar en diferentes situaciones. Sin embargo, si debemos conocer las diferencias entre cada una de estas formas de adquirir “cosas”.

Algunos elementos diferenciadores entre el ahorro y el gasto

| AHORRO | DEUDA |

| Gratificación: Pospone la gratificación: Dejo de consumir hoy, para consumir en el futuro. | Gratificación: La gratificación la recibo hoy, es decir consumo hoy,pero comprometo dinero que todavía no he ganado en el futuro, para pagar la deuda. |

| Compromiso adquirido: El compromiso es con usted mismo. Ante una situación difícil puedo posponer el ahorro o disminuirlo. | Compromiso adquirido: El compromiso es con un tercero, que puede ejercer su derecho de exigir el pago, aunque no se pueda seguir pagando. Se puede llegar a un arreglo de pago, o perder la garantía. |

| Destino del dinero: Estoy desembolsando dinero para ahorro y ganar algo de intereses, para llegar a un objetivo. | Destino del dinero: Estoy desembolsando dinero para pagar lo que debo, más los intereses de la deuda. |

| Valor de la compra: Con el ahorro pago únicamente lo que cuesta mi compra y en algunos casos incluso, podría lograr un beneficio adicional por el pago de contado, como por ejemplo: descuentos o algún servicio, o bien adicional. | Valor de la compra: Con la deuda pago más de lo que cuesta el producto que voy a consumir, en otras palabras, el producto a adquirir se encarece. |

Lo anterior hay que verlo a la luz de lo que deseamos adquirir, por ejemplo, normalmente para adquirir una casa las personas recurren a la deuda, pero hay formas de hacerlo, para ello puede leer el artículo ¡Quiero casa propia!

Hay otras compras que no vale la pena hacerlas con crédito y es mejor adquirirlas de contado, este punto quiero ampliarlo con ejemplos más ilustrativos.

¿Realmente es necesario que paguemos de más?

Comparemos las condiciones que enfrenta un ahorrante, versus la persona que se endeuda. El siguiente ejemplo se elabora en la moneda de Costa Rica, el colón.

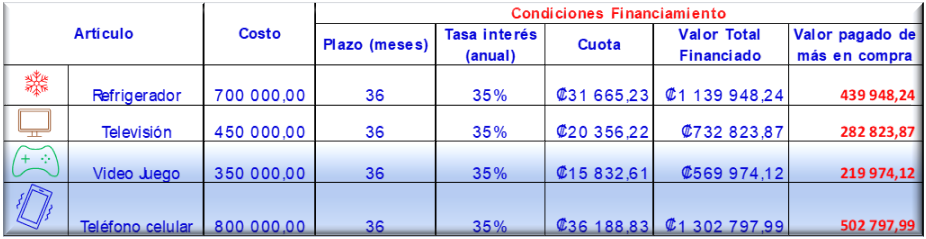

La siguiente ilustración muestra el costo de compra de varios artículos: un refrigerador, un televisor, un video juego y un teléfono celular, estas son algunas de las cosas, entre otras, por las que se endeudan las personas, quienes regularmente, no suelen tener una sola deuda, si no varias al mismo tiempo.

Ahorro vs deuda en la práctica

Un refrigerador que cuesta 700 mil colones, financiado a 36 meses plazo, a una tasa del 35% paga una cuota de 31.665 colones durante ese plazo, es decir que al final del plazo, el artículo que costaba 700 mil colones terminó costando 1.139.948 colones, se pagaron 439.948 colones de más por el artículo.

Un televisor que cuesta 450 mil colones, financiado a 36 meses plazo, a una tasa del 35% paga una cuota de 20.356 colones durante ese plazo, es decir que al final del plazo el artículo que costaba 450 mil colones terminó costando 732.823 colones, se pagaron 282.823 colones de más por el artículo.

Un video juego que cuesta 350 mil colones, financiado a 36 meses plazo, a una tasa del 35% paga una cuota de 15.832 colones durante ese plazo, es decir que al final del plazo el artículo que costaba 350 mil colones terminó costando 569.974 colones, se pagaron 219.974 colones de más por el artículo.

Finalmente, el teléfono celular que cuesta 800 mil colones , financiados a 36 meses plazo, a una tasa del 35% paga una cuota de 36.188 colones durante ese plazo, es decir que al final del plazo el artículo que costaba 800 mil colones terminó costando 1.302.797 colones, se pagaron 502.797 colones de más por el artículo.

Conclusión ahorro vs deuda

Como se puede observar el costo pagado de más por comprar a crédito, resulta en todos los casos ser muy alto, sólo porque decidimos que no podíamos esperar por aquella compra.

Considere además que durante el tiempo que pagamos el, o los créditos, nuestro ingreso se ve reducido en el monto de la cuota, o cuotas que pagamos por las deudas.

Lo anterior quiere decir que si estamos preparados, manteniendo un ahorro constante, no tendremos que esperar, ni tampoco aumentar nuestro endeudamiento, ni nuestro gasto en financiamientos, producto de emergencias, eventualidades o incluso de nuestros deseos.

¿Y qué pasa si ahorramos?

En promedio las cuotas de los créditos anteriores corresponden a 26 mil colones. ¿Qué tal si en lugar de endeudarnos pudiéramos ahorrar?, sí, un monto similar al de una cuota de estos créditos.

Veamos seguidamente cuanto podríamos acumular, si cada mes destinamos cierto monto al ahorro.

El cuadro anterior muestra que:

En dos años (24 meses) ahorrando 20 mil colones a una tasa del 5% se puede obtener un monto de 505.817 colones, lo necesario para comprar el televisor o el video juego de contado y sin pagar de más.

En cuatro años (48 meses), ahorrando 30 mil colones a una tasa del 7.5%, se puede obtener un monto de 1.683.733 colones, lo necesario para comprar cualquiera de los electrodomésticos, incluso varios de ellos juntos, por ejemplo el refrigerador y el teléfono celular.

Finalmente, en cuatro años y medio (54 meses), ahorrando 35 mil colones a una tasa del 8.5%, se puede obtener un monto de 2.308.794 colones, lo necesario para comprar cualquiera de los electrodomésticos, incluso todos ellos juntos, sin pagar de más en cada uno y hasta un descuento por semejante compra se podría obtener, claro que esa no sería la idea, lo menciono nada más, para ilustrar el alcance de su ahorro.

Considere que los montos de ahorro propuestos son muy similares a las cuotas de las posibles deudas en las que usted podría incurrir endeudándose, con la diferencia de que el ahorro es suyo, y le va a permitir no pagar de más por sus compras.

Reflexión:

Si enseña a sus hijos, esta, y otras sanas prácticas financieras como las que exponemos en este blog y en el curso Cómo organizar mis finanzas un paso a la vez, ellos tendrán una excelente base para administrar su dinero en el futuro.

Haga del ahorro un hábito, emociónese con él, inicie modestamente, sea constante, y verá como mejorarán sus finanzas.

Si cree que esta información puede ser útil para su familia y amigos, ¡Compártala! Juntos, podemos construir un mundo más informado y conectado.

¡Subscríbase al Blog!

OTROS MATERIALES DE ESTE AUTOR EN LA PLATAFORMA EDUCATIVA HOTMART

Gerardo Calvo

Gerardo Calvo es Licenciado en Administración de Negocios con énfasis en Finanzas de la Universidad de Costa Rica. Posee una maestría en Gerencia de Proyectos de la Universidad Estatal a Distancia en Costa Rica. Es egresado del curso “Formación de Agentes Corredores de Bolsa”, (INDECAB) y egresado del curso para Asesores de Fondos de Inversión de la Cámara Nacional de Sociedades de Fondos de Inversión de Costa Rica. Se ha desempeñado como Ejecutivo de Fondos de Ahorro y Pensión en dos operadoras de pensiones. También se ha desempeñado como Ejecutivo de Banca Corporativa y fue miembro de una Comisión de Crédito en la banca pública de su país. Cuenta con una trayectoria de 23 años en entidades financieras.

Tarjeta de crédito, ¿amiga o enemiga?

Tener tarjetas de crédito tiene sus beneficios, tales como: El canje de puntos por productos, acumu

6 rasgos de las familias financieramente exitosas

Quizás usted asocie el éxito financiero de una familia a tener casa propia, vehículo, viajar al e

¡Necesito un crédito!

Pues bien, si ha llegado a la conclusión de que necesita un crédito, quizás es poco lo que yo pue