Preparándome para el retiro: Mejor tarde que nunca

El retiro es una etapa a la que llegaremos en algún momento. No se puede dejar la preparación del retiro para el último instante. Esta etapa es lo que defino como una prioridad a futuro.

Una prioridad a futuro significa que no puedo desentenderme de ella solo porque es a largo plazo, más bien debo ir trabajando en ella ¡ya! con suficiente anticipación, para que cuando llegue el momento tenga todo listo y preparado, pero ¿Qué significa tener todo listo y preparado, para esta etapa?

Entre otras cosas significa una adecuada planificación financiera y la adopción de un estilo de vida que respalde nuestras necesidades futuras. Esto lo ilustra una frase del escritor Samuel Johnson:

«El hombre que sabe gastar y ahorrar es el más feliz, porque disfruta con ambas cosas»

Algunas personas posiblemente piensen en que, cumpliendo su edad de retiro, se acogerán a su pensión y vivirán con el monto que le corresponde. Sin embargo, esto aplica para las personas asalariadas y aun así hay elementos que el asalariado debe cuidar.

Un asalariado que aspire a una pensión también tendrá que planificar el retiro, pues si tiene alto endeudamiento y escaso o ningún ahorro, puede que tenga que posponer su retiro, o trabajar luego de pensionado, para poder sobrevivir, por eso la planificación del retiro es cosa de todos.

Hoy en día también hay muchas personas que trabajan en emprendimientos propios, y algunos de ellos en la informalidad, razón de más para planificar el retiro.

Adicionalmente existe un reto para las personas más jóvenes, pues los regímenes de pensión con los que sus padres o abuelos se pensionaron cada día afrontan más desafíos: Menos personas cotizando y más personas pensionándose, es decir, estos sistemas se hacen menos sostenibles en el tiempo.

Esta situación plantea la necesidad de que cada uno, sea proactivo en el tema, pues esto hará la diferencia entre una pensión escasa y una pensión que le permita vivir dignamente.

I. Planificación para el retiro: Mejor tarde que nunca

La realidad es que muchas veces, el comportamiento de las personas es como se aprecia en el siguiente extracto del artículo: Juventud divino ahorro “… lo que sucede, es que normalmente es en la vejez, o “adentrada en años”, que una persona piensa en el ahorro como una buena opción para llegar a “tener algo en el futuro”.

Si bien es cierto, algunas personas dependiendo de su condición, pueden considerar que ya es tarde para planificar su retiro, deben considerar, sin embargo, que cuando lleguen a la edad de retiro, 60 o 65 años (depende de su país de origen), hay una diferencia entre llegar con algo de ahorros o nada, siempre es mejor con algo, como usted podrá concluir.

También es importante considerar que quienes empiezan jóvenes el ahorro, no necesariamente tienen que adaptarse a una edad de retiro determinada por políticas públicas, hay personas que establecen una meta para retirarse jóvenes y disfrutar de sus ahorros. Claro está, que primero tienen que construir el ahorro, para obtener una inversión o inversiones de las cuales vivir.

Lo anterior es una forma de establecer sus propias condiciones de retiro, pero para que esto suceda, usted debe estar claro del objetivo desde muy temprana edad.

Planear el retiro implica considerar una serie de variables, no solo financieras, si no personales, pero esto es más fácil de comprender con un ejemplo.

1. Variables personales

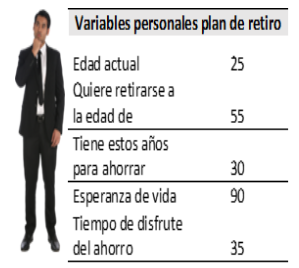

El siguiente caso corresponde a una persona que tiene 25 años y quiere retirarse a los 55 años. Esta persona planea ahorrar durante 30 años, para tener un capital que le permita mantenerse, llegado el tiempo de su retiro.

Si suponemos que esta persona vivirá hasta los 85 años (esperanza de vida), concluimos que esta persona deberá vivir del monto ahorrado, al menos durante 30 años.

2. Variables financieras

Las variables financieras son un poco más complejas y sujetas a supuestos, por ejemplo:

¿De cuánto dinero necesito disponer mensualmente, durante la vida de pensionado para cubrir mis gastos? Recuerde que la vida no es estática, sus necesidades cambian y el valor del dinero en el tiempo, también. Esta pregunta, plantea otra serie de interrogantes, tales como las mostradas a continuación.

¿Cuál es el monto que debo ahorrar por mes, durante 30 años, para acumular el monto necesario, para financiar mis gastos una vez pensionado? Para esto debo suponer la tasa de interés que eventualmente me podrían estar pagando por mi ahorro y el tipo de ahorro que me conviene para invertir a largo plazo.

También hay que estar consciente de que cuando hablamos de ahorro a largo plazo, hay una serie de variables que en el camino deben ser consideradas. No es lo mismo necesitar hoy $ 3000 mensuales para vivir, que necesitar el equivalente a esos $3000 mensuales en 30 años, porque la inflación (aumento de los precios), definitivamente nos afectará en 30 años.

Con lo explicado hasta acá, no lo quiero preocupar, más bien lo quiero concientizar. Posiblemente sean pocas las personas que hagan todos estos números o busque asesoría, para hacerlos, sin embargo, es importante que al menos piense en una meta de ahorro de acuerdo a sus posibilidades, que le permita ir acumulando un capital el cual, llegado el momento, le sirva de apoyo a su pensión, si es que cotiza para alguna modalidad de pensión en este momento.

Si es trabajador independiente, mayor relevancia cobra pensar en su futuro y sus necesidades de ahorro, de cara a su retiro. Una asesoría temprana le podría evitar dolores de cabeza más adelante.

Las operadoras de pensiones son una buena opción para ir planificando su futuro y algunas entidades financieras tienen excelentes opciones para planificar un ahorro a largo plazo, por eso es importante asesorarse.

ll. Evaluando la situación financiera actual

Retirarse no significa que dejamos de vivir, por el contrario, tenemos más tiempo para disfrutar de la vida y es necesario, adicionalmente, no dejar que decaiga el nivel de vida.

Pero todo esto es solo factible, si nos preparamos con anticipación (con alguna anticipación). Esto implica examinar nuestros ingresos, gastos, ahorros y deudas y el tiempo que me queda para el retiro entre otras variables ya mencionadas.

El presupuesto es una herramienta indispensable para hacer esta evaluación.

1. Deudas

A medida que nos acercamos a la jubilación, es recomendable reducir o eliminar las deudas pendientes y procurar incrementar los niveles de ahorro.

Esto incluye pagar tarjetas de crédito, préstamos, hipotecas u otras obligaciones financieras. Al liberarnos de las deudas, podremos disfrutar de un retiro más tranquilo sin la presión de los pagos mensuales.

Elaborar el presupuesto le ayudará a clasificar, identificar, y eliminar o disminuir gastos que suelen ser fugas de dinero, algunas importantes, otras pequeñas pero recurrentes, (gastos hormiga).

Ubicando las fugas de dinero, usted puede eliminarlas o disminuirlas y destinar estos ahorros a realizar mayores aportes sus deudas, con el fin de irlas extinguiendo.

A veces eliminar gastos requiere hacer sacrificios, no hay que engañarse, esto no es fácil y requiere enfoque en el objetivo: Allanar el camino a un retiro financieramente holgado.

2. Ahorro

En estos artículos: De los gastos, el ingreso y el presupuesto , Una estrategia infalible para ahorrar y el artículo ¡No puedo ahorrar! encontrará una clara inspiración, si no está convencido de la importancia del ahorro.

Soy creyente de que el ahorro, siempre debe ser una constante en su vida, pues, aunque el ahorro sea poco, la constancia forma un hábito y eso nos permite desarrollar esta sana práctica.

La constancia, la recurrencia del ahorro y una tasa de interés, así como el tiempo (largo plazo), forman capitales importantes o al menos útiles, en determinados momentos de la vida, por eso usted no debe dejar de ahorrar y siempre el ahorro debe estar dentro de sus metas, así sea un ahorro pequeño, luego de seguro tendrá la posibilidad de aumentarlo.

Conozco personas de bajos ingresos, que ahorrando han logrado cosas importantes como salir de apuros económicos, mejorar sus viviendas e inclusive invertir en pequeños emprendimientos para mejorar sus ingresos.

3. Cuanto debo ahorrar

Siempre se ha hablado, de que la distribución óptima del ingreso es: 20% ahorro, 50% gastos básicos y 30% ocio u otros.

Lo cierto es que mientras llega al 20% ideal, debe tener disciplina, controlar el gasto y el endeudamiento y estar enfocado en la meta, empezar a ahorrar (reitero, así sea una fracción mínima de ese 20% recomendado).

En mi página web, en la sección de herramientas, usted no solo puede hacer un presupuesto, sino que también puede determinar cuánto necesita ahorrar durante cierto tiempo, para llegar a acumular determinado monto. También puede conocer, si ahorra un monto determinado, bajo ciertas condiciones de plazo y tasa, cuánto podrá acumular aproximadamente.

Reflexión

Prepararse para el retiro es un proceso continuo que requiere planificación financiera y una visión clara de nuestras metas y deseos futuros.

Al evaluar nuestra situación financiera actual, crear un plan de ahorro, adoptar un estilo de vida saludable y activo (para minimizar los gastos médicos), podemos asegurarnos de tener un retiro cómodo y sin preocupaciones (al menos financieras).

Buscar asesoramiento profesional y mantenernos actualizados para adaptar nuestro plan, a medida que cambian las circunstancias, es importante.

Si cree que esta información puede ser útil para su familia y amigos, compártala en sus redes sociales, juntos, podemos aprender mucho entre todos.

¡Subscríbase al Blog!

No lo dude, continue educándose financieramente, acá le dejo otros materiales publicados, en la plataforma educativa Hotmart

Gerardo Calvo

Gerardo Calvo es Licenciado en Administración de Negocios con énfasis en Finanzas de la Universidad de Costa Rica. Posee una maestría en Gerencia de Proyectos de la Universidad Estatal a Distancia en Costa Rica. Es egresado del curso “Formación de Agentes Corredores de Bolsa”, (INDECAB) y egresado del curso para Asesores de Fondos de Inversión de la Cámara Nacional de Sociedades de Fondos de Inversión de Costa Rica. Se ha desempeñado como Ejecutivo de Fondos de Ahorro y Pensión en dos operadoras de pensiones. También se ha desempeñado como Ejecutivo de Banca Corporativa y fue miembro de una Comisión de Crédito en la banca pública de su país. Cuenta con una trayectoria de 23 años en entidades financieras.

3 comportamientos que delatan una relación tóxica con el dinero

Tener una relación saludable con el dinero es crucial para nuestra estabilidad financiera y bienest

¿Por qué necesito un fondo de emergencia?

La necesidad del fondo de emergencia En primera instancia debemos definir que es un fondo de emergen

¡Juventud divino ahorro!

Se ha puesto a pensar usted cuanto pudo haber ahorrado, si hubiera empezado a hacerlo desde que tuvo