Cómo manejar mis prestaciones laborales mientras consigo nuevos ingresos

Supongamos que su amiga Karla, ha laborado durante algunos años en una empresa, por alguna razón ella ha sido despedida, (con responsabilidad patronal), es decir, el patrono le pagó su liquidación de acuerdo a lo que establece la ley en algunos países (vacaciones, cesantía, aguinaldo, etc).

Karla también tenía algunos ahorros en la asociación solidarista de su empresa, por lo tanto, tenía dos opciones, invertir esas prestaciones y ahorros en el negocio de sus sueños, luego de haber investigado y meditado lo necesario para sentirse cómoda haciendo eso, o puede que prefiera empezar a buscar trabajo, y tratar de “estirar” la liquidación recibida, mientras busca un nuevo trabajo.

Este artículo va dirigido a todas las “Karlas” que escogerían la segunda opción.

Maximizando las prestaciones laborales

Acá mostraremos una estrategia que le permita a Karla maximizar sus prestaciones laborales lo más posible, apegándose a un retiro determinado de dinero al mes, lo suficiente para atender sus gastos mensuales y a la vez lograr algún un rendimiento, sobre los dineros que no esté utilizando durante cada mes.

Supondremos que ya se ha hecho un presupuesto, y por lo tanto Karla sabe a cuánto ascienden los gastos mensuales, esos gastos fijos o prioritarios, tales como: préstamos, alquiler, comida, servicios, entre otros.

Los gastos: Un sacrificio que debe asumir

Consideraremos también, que Karla va a realizar un esfuerzo suprimiendo algunos gastos y minimizando otros. Posiblemente deberá disminuir sus gastos de ocio significativamente, y ni hablar de los gastos no indispensables. De hecho, la disminución en este tipo de gastos es ¡obligatoria!

Algunas personas al sentirse con una cantidad importante de dinero producto de su liquidación o prestaciones, empiezan a gastar el dinero tontamente, sin considerar que no saben cuánto tiempo durarán sin recibir un ingreso recurrente, y aún, pese a un destino incierto, empiezan a “disparar” ese dinero indiscriminadamente.

Mantener el optimismo, el buen ánimo y la disposición de hacer lo necesario para conseguir un nuevo trabajo, es vital para mantenerse enfocado y con buenas posibilidades para hacerlo, sin embargo, mientras paralelamente se hace el esfuerzo de esta búsqueda y se valoran las opciones disponibles, debemos administrar con disciplina los recursos con los que contamos, sean muchos o pocos, principalmente en esta última situación.

Limite el uso del dinero mientras genera intereses

Para el siguiente ejemplo vamos a utilizar moneda costarricense (el colón) y vamos a suponer que luego de hacer el presupuesto, su amiga Karla, quien recientemente perdió su empleo, determina que sus gastos mensuales son de 700 mil colones al mes, unos $1.104 al tipo de cambio actual.

Karla entre las prestaciones que le pagaron y los ahorros que tenía en la asociación solidarista de su empresa, recibió 3.5 millones de colones, por varios años de servicio. Esto quiere decir que ella con su liquidación podría sobrevivir durante 5 meses (3.500.000/700.000), es decir, durante cinco meses, podría atender sus compromisos, sin necesidad de estar empleada.

Determine sus objetivos

Karla en su situación actual, tiene dos objetivos, el primero conseguir un nuevo empleo, pero el segundo consiste en no gastar más del límite establecido para sus gastos mensuales, es decir no gastar más de 700 mil colones por mes.

Como el dinero no se deberá gastar todo de una vez, si no que se irá gastando de a poco, el dinero que no se gaste durante un mes determinado, debería al menos producir algo de rendimientos y tener una restricción para que no se pueda utilizar antes de tiempo.

Invirtiendo su dinero

Las dos condiciones indicadas, la brindan los instrumentos conocidos como inversiones a plazo, que ofrecen los bancos o las cooperativas de ahorro y crédito. Estos instrumentos son emitidos por una institución financiera, y básicamente establecen una promesa de pago, por el uso de nuestro dinero durante un tiempo determinado, normalmente el plazo mínimo de inversión es de 30 días.

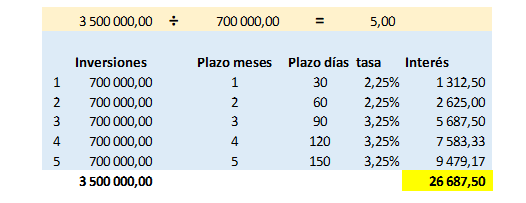

Conociendo el gasto que debe enfrentar cada mes, Karla divide la liquidación total que recibió, 3.5 millones de colones, entre el gasto de cada mes 700 mil colones (como se explicó anteriormente), esto para saber, durante cuantos meses se podrán cubrir los gastos. El resultado es que ella, puede cubrir cinco meses de compromisos aun estando desempleada.

El cuadro anterior ilustra las inversiones que hace Karla. En este caso ella hace en el banco 5 inversiones de 700 mil colones cada uno, a diferentes plazos, entre uno y cinco meses, de esta manera cada uno de los siguientes cinco meses, Karla tendrá vencimientos mensuales de 700 mil colones de forma que mes a mes, durante al menos ese tiempo, ella recibirá ese monto necesario para cubrir sus gastos.

Al final de cada uno de los cinco meses, el banco devuelve el monto invertido y un monto de interés por la inversión, como se explica en el cuadro.

Tenga en mente la prioridades

La filosofía detrás de esta estrategia es que como el dinero se deberá utilizar lo más racionalmente posible, entonces se gastará lo estrictamente necesario durante cada mes, atendiendo las prioridades y lo que no se utiliza, estará generando alguna utilidad, de forma que se va dosificando el uso del dinero, utilizando únicamente lo necesario para cubrir los gastos del mes.

Esta forma de inversión le brinda a Karla la disciplina de no gastar más de lo que le devuelven sus inversiones al mes, ganar algo de intereses, y cubrir así sus necesidades mensuales al menos durante cinco meses.

Reflexión

Debe considerarse que en montos más grandes de inversión y a mayor plazo, los rendimientos pueden ser importantes. En este caso se hace el ejercicio con un monto pequeño y con un umbral de tiempo también pequeño, por lo que los rendimientos son mínimos, sin embargo, se cumple el objetivo de rendir el dinero lo máximo posible, hasta que se pueda conseguir alguna otra fuente de recursos estable.

Las inversiones a plazo son instrumentos muy comunes en los bancos y en las cooperativas de ahorro y crédito, por lo que colocar el dinero de esta forma en cualquier institución de confianza no representaría ningún problema.

Si cree que esta información puede ser útil para su familia y amigos, ¡Compártala!

Juntos, podemos construir un mundo más informado y conectado.

¡Suscríbase al blog!

OTROS MATERIALES DE ESTE AUTOR EN LA PLATAFORMA EDUCATIVA HOTMART

Gerardo Calvo

Gerardo Calvo es Licenciado en Administración de Negocios con énfasis en Finanzas de la Universidad de Costa Rica. Posee una maestría en Gerencia de Proyectos de la Universidad Estatal a Distancia en Costa Rica. Es egresado del curso “Formación de Agentes Corredores de Bolsa”, (INDECAB) y egresado del curso para Asesores de Fondos de Inversión de la Cámara Nacional de Sociedades de Fondos de Inversión de Costa Rica. Se ha desempeñado como Ejecutivo de Fondos de Ahorro y Pensión en dos operadoras de pensiones. También se ha desempeñado como Ejecutivo de Banca Corporativa y fue miembro de una Comisión de Crédito en la banca pública de su país. Cuenta con una trayectoria de 23 años en entidades financieras.

El valor financiero de invertir en uno mismo

El valor financiero de invertir en uno mismo es un concepto crucial que a menudo se pasa por alto. M

¿Por qué cuidar su salud, es cuidar sus finanzas?

Gastritis, colitis, diabetes, presión alta, depresión, enfermedades cardiovasculares entre otros,

¿Por qué el minimalismo va de la mano con unas finanzas sanas?

El minimalismo es simplemente enfocarse en lo sencillo, en lo prioritario, eliminar aquello que no n